Er du en af de mange, der i ny og næ holder konkurrencer for dine kunder på hjemmeside, Facebook eller andre sociale medier? Så læs med i guiden her – der er nemlig et par ting, du skal tage højde for.

Som virksomhed kan du udlodde gevinster i forbindelse med konkurrencer, og gevinsternes størrelser kan strække sig fra kontante beløb, egne produkter, oplevelser osv.

I offentlige konkurrencer er præmierne skattefrie for modtageren, hvis betingelserne for gevinstafgifter er overholdt. Virksomhederne skal til gengæld betale en gevinstafgift.

Følgende tre betingelser skal være overholdt, for at konkurrencen indgår under reglerne for gevinstafgift:

- Deltagelse i konkurrencen skal være gratis

- Konkurrencen skal foregå offentligt

- Der skal være et element af tilfældighed i forbindelse med konkurrencen.

Har deltageren en større chance for at vinde konkurrencen, hvis personen køber virksomhedens produkter, gælder ovenstående betingelser om gevinstafgift altså ikke – og modtager skal betale skat af præmien.

Du skal betale gevinstafgift

Som virksomhed skal du betale gevinstafgift af det, du udlodder i konkurrencerne. Gevinstafgiften udgør 17,5 procent af den del af værdien, der overstiger 750 kr. Det gælder med undtagelse af kontantgevinster, hvor bundgrænsen ligger på 200 kroner. Præmier under disse beløb skal der altså ikke betales gevinstafgift af.

Eksempel:

Din virksomhed udlodder en præmie til en værdi af 1000 kroner.

Virksomheden skal betale 17,5 procent i gevinstafgift af værdien over 750 kroner. Det svarer til 17,5 procent af 250 kr.

Regnestykket ser nu sådan ud:

250/100*17,5 % = 43,75 kr. i gevinstafgift.

Ønsker du at se Skattestyrelsens officielle forklaring, kan du læse nærmere her.

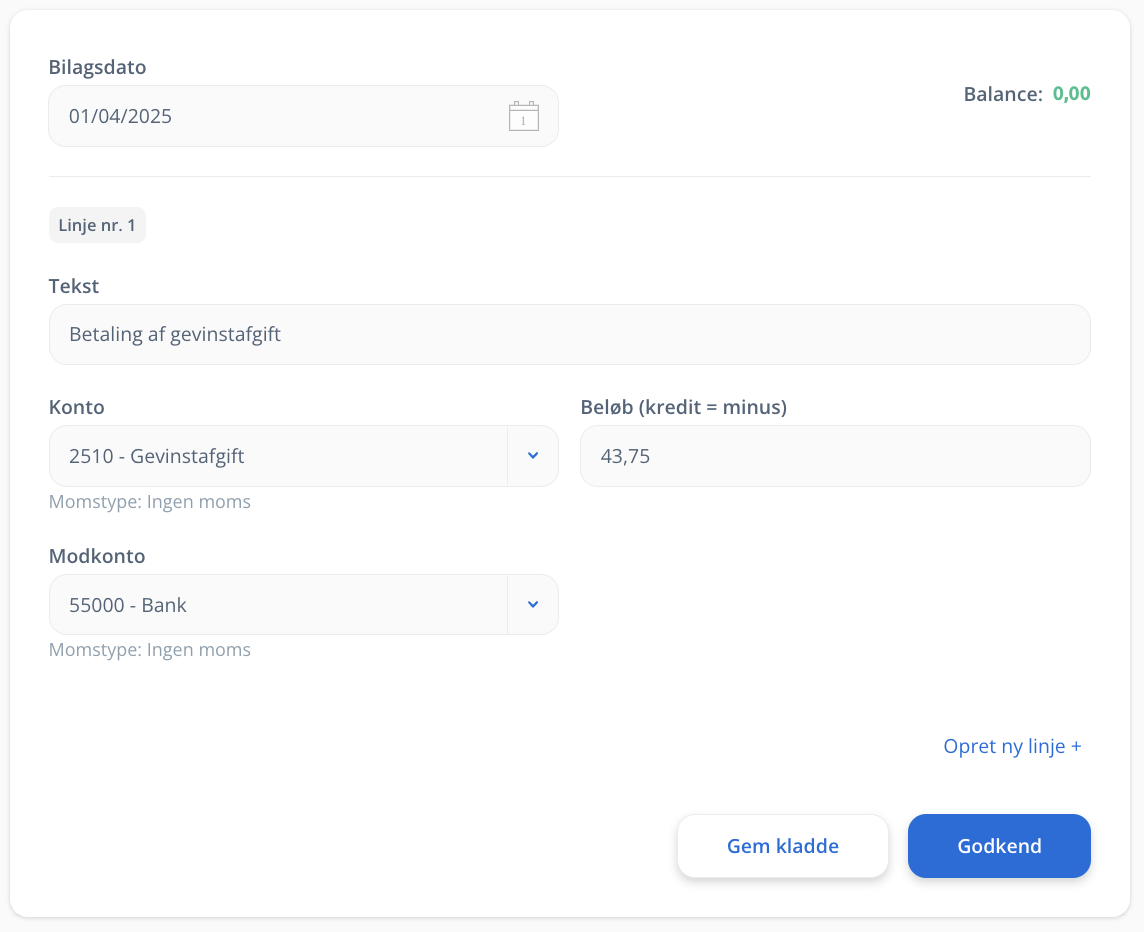

Sådan bogfører du gevinstafgift:

Inden, du begynder at bogføre, skal du først oprette en ny konto til gevinstafgift.

Se, hvordan du opretter en konto i denne guide.

Kald den kontonummer: 2510 | Navn: Gevinstafgift | Moms : “Ingen moms”.

Når kontoen er oprettet, går du til fanen Bogføring → Skabeloner → Finansbilag.

Vælg konto 2510 Gevinstafgift og modkonto 55000 Bank, hvor du har betalt det fra:

Du har nu bogført din gevinstafgift 💪🏼

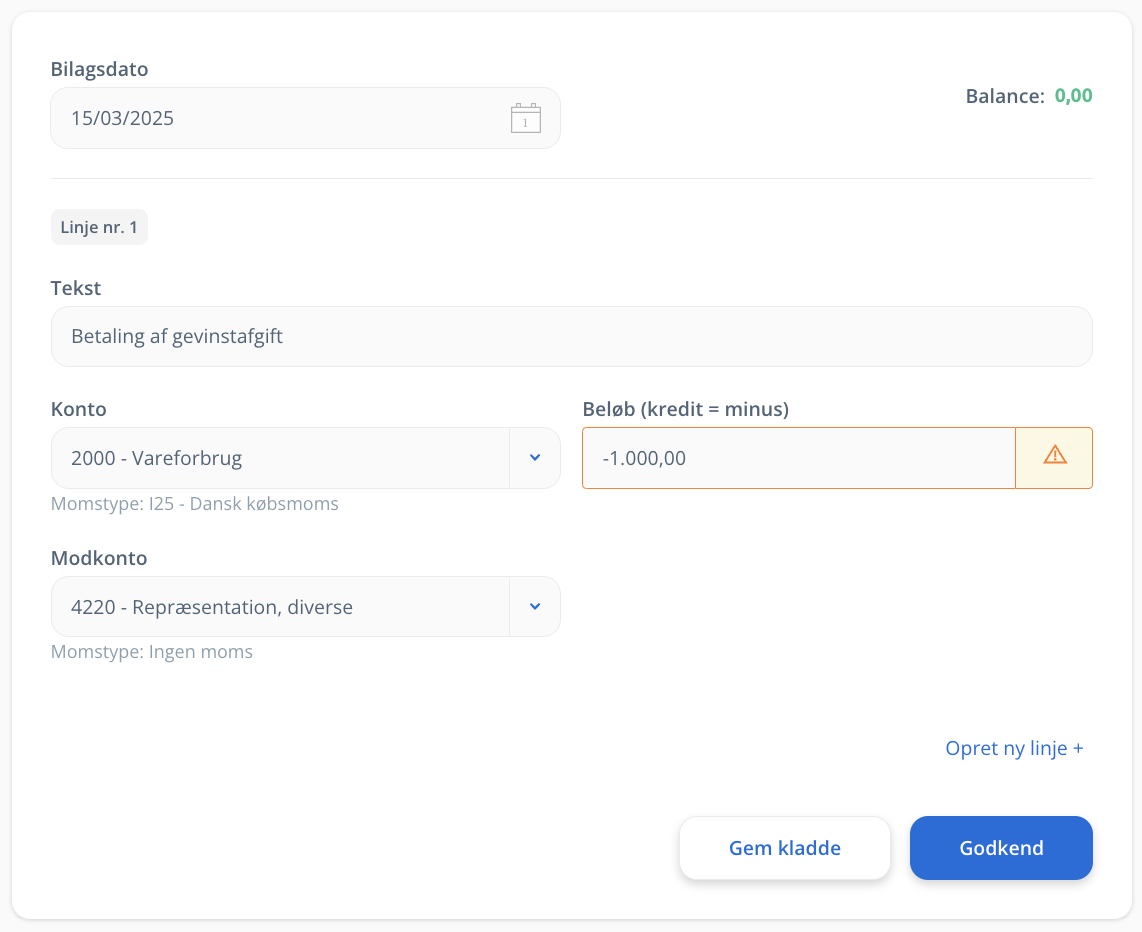

Sådan bogfører du købet af præmien

Nu bliver det en lille smule kringlet – men hæng på!

Hvis deltageren i konkurrencen skal købe noget for at deltage, kan det bogføres som en helt almindelig reklameudgift. Opret et købsbilag og brug forslaget #Reklame. Der er nemlig fuldt fradrag for udgiften.

Det er nok mere normalt for sådan en konkurrence, at deltagelsen ikke er betinget af køb i din virksomhed. I det tilfælde er præmien i skattemæssig forstand en reklameudgift, men i momsmæssig forstand en gave. Det betyder, at du kan få fuldt skattefradrag men intet momsfradrag.

I vores eksempel nedenfor har vi taget en vare, som vi tidligere har købt og betalt, men nu udlodder i en konkurrence på facebook. Denne konkurrence er ikke betinget af et køb i vores butik, men gælder alle de, som eksempelvis kommenterer på opslaget.

Vi starter med at gå til Bogføring → Skabeloner → Finansbilag og udfylder følgende:

Datoen er den dato, præmien udloddes. Beløbet er varens pris inkl. moms, og det er meget vigtigt, at denne er anført i minus og med samme konto og modkonto som vist. Vi fjerner nemlig vores varekøb og flytter det til en salgsfremmende udgift uden momsfradrag.

Tip: Er præmien købt specifikt til konkurrencen, kan konto 2000 erstattes af konto 55000 bank og datoen skiftes til betalingsdatoen.

God fornøjelse!

Var denne artikel nyttig?